בחלק הראשון דיברנו קצת על מרקטפלייסס וחשפתי מעט פרטים על אותה חברה מסתורית.

גם הפעם אתן קצת הקדמה, ואז נעבור למנה העיקרית.

זה ציפור, זה מטוס, זה… עסק אינטרנטי

בתגובות לפוסט הראשון ראיתי מספר שמות שעשויים לבלבל – למשל Asos או Shopify. לא פלא שאנשים מתבלבלים – אחד הדברים המאפיינים את עסקי האינטרנט הוא שהם מטשטשים את הגבולות, ולכן כל עסק יכול לשלוח זרועות שהן בעצם, עסק אחר. ישנם לא מעט עסקי אינטרנט שחיים על הגבולות בין ורטיקל אחד לשני והם בעצם היבריד כזה – גם זה וגם זה. זהו גם חלק מהיופי של עסקי האינטרנט – הם מכילים בתוכם אופציונליות רבה. דהיינו – הם יכולים להפתיע לחיוב את המשקיעים ע"י ייצור של עסק חדש שיתכן ויהיה שווה יותר מכל העסק המקורי. באת להשקיע ב A, קיבלת את B, ועשית קופה שמנה. הדוגמא הטובה ביותר לכך היא אמזון. אמזון היתה חנות ספרים, שהפכה למרקטפלייס, שפתאום הוליד… ספק מחשוב ענן?! (AWS). מה הקשר? וכיום AWS מהווה ככל הנראה סביב 50% מהשווי של אמזון! השינויים האלה, להמציא עצמך מחדש, הגמישות המחשבתית, טשטוש הגבולות, היצירתיות העסקית – זה מה שאפשר לאמזון להיות החברה בעלת שווי השוק בין הגדולים בעולם – והיא לא עוצרת!

סימון גבולות – חנות, או מרקטפלייס?

אני מהעולם הישן, אז אני צריך קצת גבולות. תסלחו לי אם אסמן כמה מהם.

אם ניזכר בפוסט הראשון – מרקטפלייס הוא מודל עסקי שבעזרת פלטפורמת אינטרנט מאפשר טרנזקציות בין מוכר לקונה, כאשר הפלטפורמה לוקחת נתח מכל טרנזקציה שמבוצעת עליה. במרקטפלייס יש שלושה צדדים- מוכר, קונה, פלטפורמה.

לעומת זאת, חנות אינטרנט היא סה"כ סניף של חנות לכל דבר, רק באינטרנט. יש לו מלאי, יש לו ספקים, וכו'. המכירות הן בין הקונה לבין החנות, ולא לבין צד ג'. בחנות יש רק שני צדדים.

נתחיל באסוס (Asos) ונקסט (Next). שתי החברות נסחרות בבורסה בלונדון, ושתיהן אינן מרקטפלייסס. שתי החברות האלה הן חנויות עם פייסינג לאינטרנט, כאשר לנקסט יש גם חנויות פיזיות ולאסוס אין. הן אינן מרקטפלייס כי הן מוכרות מוצרים שלהן, כלומר שיש להן מלאי, יש להן מחסנים, יש להן דיזיינרים, יש להן סיכון אופנה, הן צריכות קפיטל להשקיע וכו'. עם זאת, כמו שאמרתי – טשטוש הגבולות – לשתי החברות האלה יש מוכרים זרים על הפלטפורמה שלהן, שזה מאפיין של מרקטפלייס, אבל זה לא העיקר בעסק וגם זה מוכוון רק לבגדים.

אז אפשר לומר שאסוס ונקסט הם חנויות עם קצת מרקטפלייס.

יש גם את הצד השני – יש את אמזון למשל, שהיא מרקטפלייס וקצת חנות. כשאנחנו קונים מוצרים מאמזון, אנו יכולים לקנות מאמזון עצמה, או ממוכרים על הפלטפורמה שלה. כיום, רוב המוצרים הם מוצרים צד ג' באמזון.

איביי למשל, היא מרקטפלייס טהור. אין לה מלאי, היא רק מקשרת בין מוכר וקונה. כך גם Etsy. אם תחפשו במאזן של החברות האלה סעיף "מלאי", לא תמצאו.

מהי שופיפיי? בשופיפיי אנשים מקימים חנויות כדי למכור את הסחורה שלהם, ומשלמים לשופיפיי דמי מנוי על השימוש בפלטפורמה וגם נתח קטן מהמחזור (2.4-2.6%). אז לשופיפיי יש אלמנט של מרקטפלייס כי היא נוגסת בטרנזקציה בין קונה למוכר, אבל מצד שני, לא מגיעים לשופיפיי עצמה בכדי לקנות דברים, אלא היא מספקת את התשתית לבניית חנות, שאת השווק של אותה חנות צריך לעשות בעל החנות בעצמו.

יותר קל לדמיין את זה ככה: מרקטפלייס זה כמו קניון במיקום ממש טוב, כאשר החנויות בקניון משלמות שכר דירה (נניח, דמי שימוש חודשיים) וגם נתח מההכנסות. בעל הקניון צריך לפרסם את הקניון כדי שיגיעו קונים לקניון הזה, אבל הוא לא מפרסם חנויות ספציפיות בקניון. ככל שיגיעו יותר קונים לקניון, ככה הקניון ירוויח יותר אבל גם הקניון יהיה שווה יותר בעיני חנויות, שירצו לפתוח סניף בתוך אותו קניון. ככל שיהיו יותר חנויות, ככה גם ירצו יותר קונים להגיע, וכו'. הדוגמא הזו עוזרת לסדר בראש מה זה מרקטפלייס ומה זו חנות. אסוס היא חנות. נקסט היא חנות. הן מוכרות מוצר ספציפי – ביגוד. שופיפיי היא אולי קבלן שעוזר לך לפתוח חנות בתוך או מחוץ לקניון… אבל זו עדיין חנות.

אם בהקבלה לעולם הפיזי עסקינן, ההבדלים העיקריים בין מרקטפלייס לקניון הוא שקניון הוא פיזי ולכן המיקום שלו חשוב, הוא פיזי וסופי ולכן לא יכולים להגיע אליו 10 מיליון איש ביום ומספר החנויות בו סופי, הוא לא פתוח כל הזמן, צריך לנסוע אליו וצריך לסחוב את הדברים שקנית, צריך לבוא במגע עם אנשים אחרים, צריך לחפש פריטים שרוצים לקנות, אם הקניון מוצלח וגדול – צריך ללכת הרבה בתוכו, ישנו אלמנט גדול של בזבוז זמן, הקניון מצריך השקעת נדלן ותחזוקה, ההשקעה בנכס עצמו היא מאוד גדולה רק כדי להשאיר אותו במקום וטרנקציה שולית בו איננה אפס: נניח שכל בנאדם שני שמגיע לקניון צריך ללכת לשירותים, או לשתות מים, או שהוא שובר חלון, הוא צריך מקום חניה וכו'. הקניון מצריך גם השקעה שוטפת כמו תכנון כיבוי אש, מד"א, משטרה, מצלמות נגד גניבה והשחתה, חשמל למיזוג, טיפול בעציצים, שיפוצים, תיקונים, ניקיון, ומה לא. באינטרנט, כל הדברים האלה לא קיימים. הוצאות התחזוקה נמוכות ורוב הוצאות ה R&D הן כדי לשפר ולפתח את המוצר שמציעה הפלטפורמה.

מכירות 1P, 3P

לשם המשך הדיון נקרא למוצרים שנמכרים ממוכר לקונה על פלטפורמה מוצרי 3P. ה 3 מסמל שהפלטפורמה היא צד שלישי לעסקה. מוצרים שנמכרים בפורמט של חנות, נקראים 1P. ה1 אומר שהפלטפורמה היא צד ראשון לעסקה. למשל, באמזון רוב המכירות הן 3P, אך יש חלק גדול של מכירות 1P. באיביי כל המכירות הן 3P, כך גם ב Etsy. באסוס ובנקסט כמעט כל המכירות הן 1P.

ההבדל מאוד חשוב – מכירות 3P הן המכירות הרווחיות ביותר. אין להן שום עלות כמעט! אין מלאי, אין אנשי שווק, שום כלום. ההוצאות של החברה יהיו אותו דבר אם היא תבצע מיליון עסקאות כאלה או רק שתיים. במודל הזה בשורה העליונה כותבים רק את הטייק רייט. לעומת זאת, במודל 1P כותבים את כל שווי המוצר.

למשל, שמכונת כביסה שעולה 900 דולר נמכרת באתר אינטרנט ב 1000 דולר. דוח הרווח וההפסד יראה ככה:

| הכנסות | 1000 |

| עלות המכר | 900 |

| רווח גולמי | 100 |

לעומת זאת, אותה מכונה, אם תימכר על פלטרפורמת אינטרנט עם טייק רייט 10%, תראה בדוחות הפלטפורמה ככה:

| הכנסות | 100 |

| עלות המכר | 0 |

| רווח גולמי | 100 |

ה GMV של הפלטפורמה יהיה 1000.

ההבדל הזה ברישום חשוב להמשך הדיון, לכן הקדשתי לו חלק שלם.

CDON – הסטוריה על קצה המזלג

אחרי כל כך הרבה הקדמות, אני מתכבד להציג בפניכם את הכלה – הלא היא CDON, שנסחרת בשטוקהולם, בשבדיה. שלושה קוראים ניחשו נכונה – נועם, עידן פרקל ואסף ג'. כל הכבוד.

CDON היא קיצור של הביטוי CD Online. החברה הוקמה ב 1999 (!), והציעה מכירה של CD ו DVD ושאר מוצרי בידור בשבדיה ובנורדיות. העובדה שהיא חברה בת מעל 20 שנה חשובה לתזה – מסתבר שאין שבדי שלא מכיר את השם הזה, ואם תתקשרו לחברים השבדים שלכם ותשאלו אותם אם הם מכירים את CDON, הם יגידו "בוודאי". CDON עבור השבדים זה כמו איביי או וואלהשופס עבור הישראלים.

בעבר הרחוק, החברה נקראה CDON Group לאחר שניסתה להתרחב ע"י רכישה של חנויות אחרות לשווק מוצרי אופנה, מוצרים לבית וספורט. בשנת 2010 היא נרשמה למסחר בבורסה. באותה תקופה החברה עדיין צמחה מהר מאוד וכל הרכישות נראו כמשהו מאוד הגיוני ואפילו גאוני. דאז החדירה של האיקומרס בשבדיה ובנורדיות היה סביב 4% בלבד, כך שכנראה כל מטאטא ירה. אט אט הסגמנט של מכירת הדיסקים אונליין האט ואף החל להתכווץ כאשר כי סבל דיסראפשן מנטפליקס ואחרות, ענפי העסק האחרים החלו לסבול מחנויות אינטרנט טובות יותר והחברה הלכה והאטה ואף החלה בהתכווצות. אחרי כל הרכישות שביצעה לאורך השנים, היא הפכה לקונגלומרט איטי, גדול ושמן, לא ממוקד, קשה לניהול, עם בעיות מלאי נוראיות.

למרות שבתחילת הדרך הכל היה נראה מבטיח, כבר בסוף 2013 היה נראה שהחברה לא במצב מי יודע מה:

בסוף שנת 2013 לאור הקשיים התפעוליים והקושי לצמוח, הגיע שינוי באסטרטגיית החברה, וכחלק מהאסטרגטגיה שם החברה שונה ל- Qliro Group. בנוסף, כלאחר יד, הוכרז בפרס ריליס עלום על פתיחת האתר האינטרנטי של CDON למוכרים צד ג', בשם "CDON Marketplace" מהלך שבאותה עת עוד לא ידעו עד כמה הוא יהיה משמעותי. הוא היה הסנונית הראשונה לשינוי מבטיח בקבוצה.

כשעברתי על הדוחות הישנים ממש של CDON, יכולתי להבין מאיפה הגיע הצורך הזה להפטר מהסחורה, מהמחסנים ומהמלאי – הסבל שנחת על CDON בכל שנה ושנה מהדברים האלה כנראה גרם להם להקיא בכל פעם שראו מחסן של מלאי. לא פלא שהם רצו ליצור מודל עסקי שבו אין מלאי וכל הרעות החולות שמגיעות איתו.

בשנת 2015, מנכל הקבוצה פול פישביין הודיע על התפטרותו (אם תראו את המספרים של 2015, תבינו), ובשנת 2016 נמצא לו מחליף – מרקוס לינדקוויסט. מרקוס ביצע שוב הערכה מחדש לכל החברות הבנות בקבוצה, והחליט לשבור את הקונגלומרט השמן הזה לחלקיו הקטנים, ובעצם להנזיל את הקונגלומרט הענקי הזה שנבנה לאורך השנים. מבין כל הג'יפה, הוא ראה את היהלום שנצנץ מהאקונימקס המדהימים של CDON Marketplace, ואז הוא החליט ללחוץ חזק על הגז בכל מה שקשור להפיכה של CDON למרקטפלייס טהור.

אט אט נשבר הקונגלומרט – חברות נמכרו ועברו ספינאוף, כאשר בנובמבר שנת 2020, לפני חודשיים בדיוק, בלי קול ובלי רעש, בוצע הספינאוף האחרון של Qliro Group:

CDON.

לאחר הספין, נשארה בחברת האם רק חברה אחת בשם Nelly.com, חברה המוכרת בגדים לנשים בנורדיות. החברה Qliro נעלמה – היא שינתה את שמה לאחר הספין והפכה להיות Nelly Group. זה פרט חשוב, אז תזכרו את זה.

העץ שנפל ביער – ולא השמיע רעש

CDON Marketplace צומחת כמו אש בשדה קוצים. אש! השוליים שלה שמנים וגורמים להזיל ריר. ההחזרים על ההון עולים, הרווחיות עולה, הפופולריות עולה, יותר משתמשים נכנסים לפלטפורמה.

אבל אף אחד לא רואה אותה. או, כמעט אף אחד. היא נשארת, בינתיים, עמוק באפלה, קבורה במעטה ערפל סמיך שנוצר עקב כמה דברים טכניים, ערפל שבעוד חודשים ספורים (אולי כבר בחודש הבא?) יעלם כלא היה.

איך אני יודע שאף אחד לא רואה?

דבר ראשון – כשאומרים לשבדי CDON, הוא חושב על משהו מיושן, משהו דינוזאורי. משהו שמת וקם לתחיה כמה פעמים, כמו חתול עם תשע נשמות. עם זאת, רוב השבדים קנו שם. אבל בגלל שרוב השבדים שמו את CDON במגירה של משהו שהיה איתם בשנות ה 90 העליזות, הם עדיין לא רואים את האדרת החדשה שלבשה הגברת.

דבר שני – אין אף אנליסט שמסקר את החברה. לא בשבדיה ולא מחוצה לה. אף אחד. אני מנוי למערכת מידע בתשלום של רפיניטיב, שעולה לי הרבה כסף כל חודש, וזה מה שהמערכת רואה:

בעמוד דוחות האנליסטים, זה מה שרואים:

זה לא מפליא – CDON היא ספינאוף חדש, אף אחד לא מכיר אותה. האתרים, הסקרינרים, שום דבר לא מעודכן. זה ישתנה, ככל הנראה, עם הדוח הראשון בתור חברה ציבורית (ב 4 בפברואר).

דבר שלישי – רוב המרקטפלייסס שנכנסים לבורסה עוברים הנפקה או IPO. זהו תהליך מסודר שבו ההנהלה עושה רודשואו, החברה לפני ההנפקה מתקשטת במספרים הכי יפים שהיא יכולה, החתמים רצים ודוחפים מצגות יפות לכל מי שהם רואים, כל זה מייצר ביקוש, מסדר את הסיפור במצגת יפה, וכשהחברה מתחילה להסחר כל העולם ואשתו מכירים את הסיפור. למשל, Allegro, המרקטפלייס המקביל של CDON בפולין, הונפק חודשיים לפני ש CDON הפכה לציבורית ובמחיר של פי 2 מאיפה ש CDON נסחרת כיום. כבר ביום הראשון למסחר אלגרו קפצה ב 60%. כל זה כשהיא צומחת יותר לאט מ CDON! כיום אפשר לראות שהיא נסחרת בתמחור של פי 3 מ CDON. ולפני שאשכח – Allegro היא חברה X בטבלה בפוסט הקודם.

CDON ידידתנו נכנסה לבורסה באופן הרבה יותר שקט, בלי רעש וצלצולים. בלי חתם, בלי מצגת מפונפנת, בלי התקשטות במספרים יפים (המספרים גם ככה יפים). זוהי הדינמיקה של ספינאוף – בהנפקה הרעש והצלצולים קורים מייד, בספין, זה מתחיל לאט, ורק לאחר זמן מתחיל הרעש והצלצולים.

דבר רביעי– בהמשך למה שכתבתי בסעיף הקודם- אין לחברה דוחות באנגלית, אין לה אפילו אתר באנגלית!! אז איך אני יודע את כל מה שאני יודע? כי הדוחות של Qliro כן היו באנגלית. וכזכור, חברים, Qliro נעלמה, היא בכלל נקראת Nelly.com ומוכרים שם בגדי נשים, מי ילך לחפש דוחות של מרקטפלייס כמו CDON בחנות של בגדי נשים? זה נראה כמו אתר שהייתם מחפשים בו דוחות של CDON?

כזכור, Qliro היתה קונגלומרט, ככה שהדוחות של CDON מעורבבים עם עוד חברות אחרות. אם לא התבלבלתם מספיק, הרשו לי לבלבל אתכם עוד קצת. ל Qliro Group, החברה שממנה יצאה CDON, ישנה חברה בת שעברה ספין קצת לפני CDON, שנקראת Qliro AB, שעוסקת בתשלומים בכלל. ככה שגם אם אני אומר לכם "חפשו את הדוחות של CDON באתר של Qliro" – לא בטוח שתמצאו את ה Qliro הנכונה, אולי תגיעו בטעות לחברת הבת?

כדי לעשות סדר: אם אתם רוצים לראות הסטוריה של CDON ודוחות באנגלית, לכו לקשרי המשקיעים של NELLY GROUP.

כמה בלבול בחברה אחת! שלחתי את הרעיון של CDON למספר משקיעים מנוסים – אף אחד לא הצליח למצוא מידע על החברה בעצמו, אני הייתי צריך לעזור!

דבר חמישי: אולי הכי חשוב – הדוחות של החברה מחביאים את הסיפור. באתר החברה אפשר למצוא דוח בשבדית לשנת 2019, לקוני מאוד, וזו התמונה שנראית משם:

אני השתמשתי בגוגל טרנסלייט לתרגם את כל הדוח (שלושה קליקים), אבל גם בלי תרגום משבדית אפשר לראות – המכירות של החברה בירידה מאז 2017, ירידה דרמטית! מי בכלל רוצה לגעת בחברה עלומה, שהמכירות שלה במגמת התרסקות, שאין לה דוחות אחורנית נורמליים, פרט לדוחות לקוניים בשבדית באתר שיש לו רק גרסא שבדית, שרק עברה ספין? זה אפילו די מגעיל…

יש לי חבר שבדי הוא משקיע מעולה, כנראה אחד המשקיעים הטובים ביותר בעולם. שלחתי לו כמה מילים על CDON והוא שלח לי תמונה של הדוח שאתם רואים מעלה, וענה לי כלאחר יד – "הם בטח צמחו יפה ב 2020 בגלל הקורונה אבל זה לא נראה כמו משהו מעניין". הוא שבדי. הוא לקוח של החברה. זה אצלו בבית. הוא בנאדם מאוד, מאוד חכם. הוא משקיע מקצועי – והוא פספס.

בום!

הנה התמונה האמיתית (השורה מטה היא חודש ושנה, למשל 2009 אומר חודש 09 שנה 20):

אחרי שהסברתי לו מעט הוא חזר אלי נלהב ואמר שכנראה עליתי על משהו מעניין.

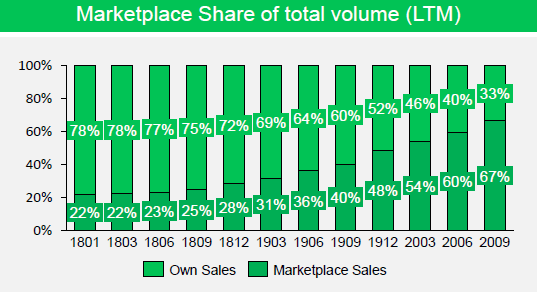

אז מה רואים? אחת מההחלטות שלקח על עצמו מרקוס לינדקוויסט היא לחסל את החלק ב CDON שהוא חנות מסורתית, דהיינו – מכירות 1P, ולהתמקד רק במכירות 3P. הוא רוצה להפוך את CDON למרקטפלייס טהור. זוכרים איך הרישום של מכירות 1P ו 3P שונה? באחד כותבים את כל מחיר המוצר, בשני כותבים רק את הטייק רייט? כבר מספר שנים שמכירות ה 1P יורדות בשיעור של 30% בשנה, ומכירות ה 3P עולות בקצב אדיר. שילוב של שניהם יוצר דוח מעוות. הנה תקציר ממייל פנימי שכתבתי לנתי וליניב:

במהלך השינוי נוצר מצב של האטה דרמטית במכירות. קל לראות למה זה קורה לפי הדוגמא הבאה: נניח שאני מוכר 100 מוצרים ב 100 שקל לחתיכה. 50% מהמוצרים נמכרים לפי 1P ו 50% לפי 3P. הטייק רייט שלי הוא 10% שיהיה קל. נניח גם שהשוליים הגולמיים ב 1P הם 10% וב 3P הם 100%. אז בשנה הראשונה ההכנסות שלי הן: 50 מוצרים ב 100 יוצא 5000, ועוד מוכרים צד ג' שמכרו אצלי על הפלטפורמה ב 5000 אז לקחתי להם 500. סך המכירות הם 5500, מורכב מ 5000 מכירות רגילות של סחורה ו 500 של עמלות. השוליים הגולמיים שלי הם 1000 – 500 מהמכירות של הסחורה ו 500 מהעמלות.

בשנה השניה נניח שהמכירות של ה 3P עולות ב 50%, אבל המכירות של ה 1P יורדות ב 30%. אז עכשיו אני מוכר ב1P סהכ 35 חתיכות ב100 או 3500, שוליים גולמיים 350

ב 3P מכרו על הפלטפורמה שלי 75 מוצרים (50% צמיחה כאמור) במחיר של 100, אז יוצא 7500 GMV ומזה 10% אז 750 הכנסות (וגם רווח גולמי כי אנו עובדים בשוליים של 100%).

סה"כ קיבלתי 4250 במכירות, ירידה של 23%, אבל מצד שני הרווח הגולמי שלי גדל יפה: סה"כ רווח גולמי 1100, לעומת 1000 בשנה שעברה, צמיחה של 10%.

אז יש פה שני סיפורים – צמיחה חזקה מאוד ב 3P, ירידה מכוונת ב 1P, והירידה מסתירה את הצמיחה האדירה שיש ב 3P. הצמיחה ב 3P היא מעולה כי ה ROIC עליה שואף לאינסוף, היא צמיחה אורגאנית בשוליים גבוהים וכו'.

היופי פה הוא שלא צריך לחכות עוד הרבה – כבר היום 80% מהרווח הגולמי מגיעים מ 3P ועוד לא נשארה המון רוח נגדית אופטית למכירות של 1P. המכירות של 1P יורדות בקצב של 30% בשנה <…> … ככה שרוב ההמתנה לאופטיקה טובה יותר כבר קרתה.

התבוננות בדוחות

הפרמטר החשוב לי ביותר בתזה הזו היא המכירות של המרקטפלייס. כשמסתכלים גם בראיה של שנים, מה שרואים אטרקטיבי ביותר:

זה הסיפור האמיתי – המכירות על הפלטפורמה החלו להתפוצץ כבר ב 2019, כמו שלמדנו בפרק הראשון – כשהפלטפורמות האלה מגיעות למסה קריטית, הן מאיצות, וזה מה שקרה ב 2019, עוד לפני הקורונה.

בדוחות אפשר לראות בשלושת הרבעונים הראשונים של השנה 102% צמיחה ב GMV שנמכר 3P, וירידה של 34% במכירות 1P, בדיוק לפי האסטרטגיה. שילוב השניים גורר ירידה של 22% במכירות מהסיבות שתיארתי מעלה, אבל עליה של 24% ברווח הגולמי. מכירות 1P הן בשוליים של 10% בערך, מכירות 3P הן בשוליים של 95%.

כבר ברבעון האחרון אפשר לראות שההכנסות 1P, למרות שהן גדולות מעל פי 3 מההכנסות של 3P, תורמות רק 20% מהרווח הגולמי. תכלס, כמעט ואין להן השפעה, ברוך שפטרנו.

דבר מאלף נוסף שאפשר לראות הוא ירידה של 70% במלאי! עם הקיטון במכירות 1P, צריך פחות מלאי.

מה צופן העתיד?

דיברתי עם ה CFO- החברה היא ציבורית רק חודשיים. עוד לא הספיקה לפרסם אפילו דוח אחד בתור חברה סטנדאלון. היא טריה מהתנור. בעתיד, החברה מתכוונת לפרסם דוחות באנגלית, לשנות את אתר המשקיעים לאנגלית ולפרסם מצגות באנגלית. כבר היום, באתר המשקיעים הפשוט שיש לחברה רק בשבדית, אפשר לראות שמצגת המשקיעים באנגלית ולא בשבדית, בתור רמז יפה לאן מועדות פני החברה. כשהחברה תתחיל להתלבש יפה יותר, להציג עצמה למשקיעים, לצמוח כמו בעבר, וכשפרטיה יתחילו להופיע באתרים הפיננסיים לאחר הדוח של רבעון 4 שיתפרסם ב 4 בפברואר, כל האלמנטים הטכניים שציינתי קודם שהפכו את החברה לעלומה ולשקועה בערפל, יעלמו להם כמו ערפל שנעלם כשהשמש מפציעה. לדעתי כשזה יקרה, בלי הרבה דרישות מהביזנס עצמו, החברה תעלה פי 2 לפחות, ולאחר מכן היד נטויה – ע"ע החישוב שעשיתי בפוסט הראשון.

שאיפת החברה היא להיות פלטפורמת המסחר המובילה בנורדיות. בשבדיה הם לא רחוקים מהיעד:

או אפשר לומר שהם כבר השיגו אותו (כל החברות מעליהן הן חנויות – אדילבריס היא חנות ספרים, H&M כולנו מכירים, ZALANDO היא חנות גרמנית לבגדים, אפוטאה היא בית מרקחת אונליין, סטייל iHerb).

גם באחרות, כמו למשל בפינלנד, ההצלחה של CDON, ללא השקעה כמעט, היא טובה מאוד:

החדירה של האיקומרס בשבדיה ובנורדיות היא סביב 8%, שזו חדירה בינונית. באנגליה החדירה היא מעל 20%, בארה"ב 14%, בדרום אמריקה 4%. האחוזים הללו הם מתוך שוק שבעצמו צומח 13-15% בשנה. אין פלטפורמה מקומית מקבילה ל CDON בנורדיות, היא ראשונה ויחידה מסוגה (זוכרים את היתרון של זה שמגיע מוקדם?).

אמזון נכנסה לשוק בשבדיה אבל בואו נגיד שהכניסה שלה לשוק בשבדיה דומה יותר לכניסה שלה לישראל (מישהו זוכר שאמזון אמרה שתיכנס לישראל? איפה אמזון?) מאשר לכניסה לשוק כמו גרמניה. ההצלחה של אמזון בזירה הבינלאומית היא ממש לא ברורה, ובהרבה שווקים היא נוחלת כשלונות חרוצים -כמו אוסטרליה, סינגפור, ישראל, וכו'. צירפתי מטה שקף מעניין של שווקים מסויימים שאליהם נכנסה אמזון – ההצלחה שלה ממש לא מובטחת:

אני יודע זאת גם מההשקעה ב MELI – אמזון היא חברה גדולה, מוצלחת, אבל בארה"ב. מחוץ לשוק הבית שלה המשחק הוא אחר וכשיש שחקן מקומי חזק, אמזון לא פעם מפסידה. למשל, בכתבה הזו, מתוארת ההשקה של אמזון בשבדיה. ההשקה היתה כל כך גרועה, שהיה באתר של אמזון מסרק לחתולים שנקרא "מסרק וגינה" (לא רציתי לרשום את המילה הגסה) כי תרגמו כנראה את המילה cat או Pussy באנגלית, למילה הגסה המתאימה בסלנג בשבדית.

הפוסט הזה יצא קצת ארוך מידי. הגבלתי את עצמי ל 2500 מילה ואני כבר ב 3000, אז אסיים בנקודה זו. כמובן שהניתוח שהוצג פה הוא חלקי ויש עוד הרבה דברים לעבור עליהם כמו למשל מבנה הבעלות של החברה, ההנהלה (שקנתה מניות לאחרונה), ועוד, נעצור פה ונשמור תחמושת לחלק מספר 3.

Stay Tuned!

גילוי נאות: לי ולעדן יש אחזקה ב MELI ו CDON, יש לקרוא את הפטור מאחריות.

נהדר.

המניה נסחרת ב-234 sek?

זה איזור המחירים שלה כן

נקראת cdon.ab?

אכן

מה השווי שוק של החברה,

מה פוטנציאל הצמיחה במסגרת הערוגה המוגבלת של המדינות הנורדיות ,

האם הן בכלל מהוות מיקשה אחת ? ,

דומיננטיות בשבדיה מובילה לשליטה בכולן ?

שאלות מעולות, אני אנסה לענות עליהן בחלק 3

סופר מעניין!

איך למען השם הצלחת להגיע ולמצוא את החברה הזו….

מכל הדגים בים, זה לא מחט בערימת שחת זה נראה יותר כמו מחט באוקיינוס

קיבלתי עזרה מטוויטר…

אבל את העבודה עשיתי לבד

אגב – אמרתי את זה ואומר את זה שוב – אם היה צריך לשלם 1000 דולר למנוי לטוויטר לשנה, הייתי משלם.

הי, אשמח לטיפים איך אתה משתמש ומפיק ערך מהשימוש בטוויטר לאלו מאיתנו שלא השתמשו אי פעם בטוויטר.

ואם יש ממש מה להגיד בנושא אז תשקול פוסט חדש – "איך טוויטר הפיקה לי 100% תשואה בלי שהשקעתי במניות שלה דולר אחד ;;))"

כמו בכל פלטפורמה, יש עניין של סגנון ושל ניסיון. יש אפקט של "דיסקאברי". תיכנס, תתחיל לעקוב ותמצא דברים שמעניינים אותך…

יאללה איזה כיף שחזרת 🙂

תודה ישי!! אף פעם לא הלכתי 🙂

מה שהורג אותי,

זה איך למען השם מבין כל אלפי המניות הצלחת להגיע אליה ולזהות שיש כאן משהו אחר, כולל לתרגם דוח משבדית…..

מניח שלעובדה שאתה מחזיק ב Meli היה חלק בזה.

שאפו על היכולת למצוא מחט לא בערימה של שחת, אלא בים הבלטי…

עכשיו רק נשאר שהתיאוריה תתממש…

מעניין מאוד,

הבאת יופי של רעיון !

אחת הבעיות עם חברות קטנות עם הסטוריית גילוי מעטה שהיא גם בשבדית, זה הסיכון הגדול שהן מביאות איתן ואולי מכאן הסיכוי לרווח עצום

תודה!

אני לא חושש מגילוי מועט (לדעתי אגב, הגילוי לא מועט, רק צריך לדעת איפה לחפש. אפשר לומר שהגילוי לא נוח). זו שבדיה, יש בה משטר תאגידי נהדר, אנו כבר משקיעים שם דרך סטוריטל מזמן. הייתי חושש במדינה כמו הודו או מדינות אחרות, לא פה.

מקבל את התיקון לניסוח

יודעים איך אפשר למצוא בלאומי את המניה למסחר. אין!

נסה בחדר מסחר של הבנק או דרך היועץ שלך. אבל שוב – אני לא ממליץ לקנות … שכל אחד יעשה את החישוב שלו.

שוב אתה הולך מול אמזון. צריך אשכים גדולים בשביל זה. מה סדר גודל הקצאת ההון לרעיון מסוג זה?

בחלק 3 אני אטפל בחלק של ללכת נגד אמזון. זה לא כזה מפחיד כמו שאתה חושב.

לשאול אותי מהי ההקצאה שלי לרעיון זה כמו לבקש לגלות את הרוטב הסודי 🙂

פעם אמרתי על גבי הבלוג הזה שהעבודה של מנהל השקעות היא 30% רעיונות ו 70% קפיטל אלוקיישן.

אגב – אני לגמרי מבין איך אפשר לעשות פי 3 על ההשקעה הזו אפילו תוך חצי שנה. בהקשר של אמזון אני מדבר על הטווח הארוך יותר. יש לך יופי של מחיר וקטיליזטורים בטווח הקצר. בהצלחה!

תודה!

יהיה מעניין לראות את זה מתפתח לאורך השנים.

נראה שכל הישראלים מסתערים היום על שבדיה בזכותך.

כן…. זה ידעך – ההצלחה תימדד בתוצאות אמת ולא בבליפ של 10% בבורסה.

זה החלק שפחות נחמד בלכתוב על מניות קטנות לדעתי.

עבודה סופרמקצועית.

בפלטפורמה שאני סוחר IB אין גישה לרכישת מניות בשוק השבדי

תודה!

ל IB יש גישה, אני קניתי דרך IB ודרך חדר מסחר של בנק הפועלים.

אני מוצא שתי מניות עם הטיקר CDON

אחת ב 22 יורו

ואחת באזור ה 250 sek

יש הבדל ביניהן או שזו אותה אחת?

אני מוצא שתי מניות עם הטיקר CDON

אחת ב 22 יורו

ואחת באזור ה 250 sek

יש הבדל ביניהן או שזו אותה אחת?

היי גיא, הנה לינק למחיר זמן אמת של CDON

https://finance.yahoo.com/quote/CDON.ST?p=CDON.ST&.tsrc=fin-srch

היי אסף, אשמח להבין מדוע שאנשים יקנו בפלטפורמה זו ולא באיביי או אמזון ? האם האמריקאים צפויים להכיר ולקנות דווקא דרכם?

האם יש להם יתרון תחרותי או חפיר ?

תודה רבה רבה

אני מקווה שאכסה את כל זה בפרק 3

בגדול השבדים קונים כבר היום באמזון, אבל תמיד מעדיפים פלטפטרמה מקומית.

היי אסף, ניתוח נהדר. תוכל לשתף שמות של מצייצים נבחרים בתחום?

תודה

תודה אסף מעניין מאוד !

מבדיקה קצרה וחינמית באתר similarweb עולה שאמאזון חזקה מ CDON במונחי מבקרים בשוודיה

(Amazon.se=10M / CDON.se =6M)

האם ראיתם את הנתון הזה ?

אורן

היי – כתבתי מטה:

אמזון כפי שכתבתי רק הושקה. השקה לרוב מלוות בבליץ פרסומי.

באותו אתר אתה יכול לראות גם את איכות הטראפיק, למשל באמזון מבלים בממוצע 2 דקות, בסידיאון 4 . תנועה אורגאנית לסידיאון היא כמעט 50% מהטרפיק, באמזון זה פחות מ 25%.

אי אפשר לגזור מזה מסקנות, אני אדבר על זה בתקווה בפרק הבא.

ניתוח נהדר, תודה. יש לך המלצות על מצייצים ספציפיים בטוויטר?

כל אחד ומה שהוא אוהב. אני מרפרש את המצייצים שלי כל תקופה ככה שזה משתנה, תלוי שוק, תלוי במה אני מחפש וכו'.

לפי סימילר ווב אמאזון גדולה יוצר מ CDON לפחות במונחי מבקרים באתר. 10 מיליון ל Amazon.se לעומת 6 מיליון ל CDON.se

אמזון כפי שכתבתי רק הושקה. השקה לרוב מלוות בבליץ פרסומי.

באותו אתר אתה יכול לראות גם את איכות הטראפיק, למשל באמזון מבלים בממוצע 2 דקות, בסידיאון 4 . תנועה אורגאנית לסידיאון היא כמעט 50% מהטרפיק, באמזון זה פחות מ 25%.

אי אפשר לגזור מזה מסקנות, אני אדבר על זה בתקווה בפרק הבא.

הי אסף,

יש צפי לחלק 3?

זה כמו לראות נינג'ה ישראל ובסוף שמחר לא עולה….

אגב,

יצא לי לעבור ביומיים האחרונים בטוויטר על האזכורים של CDON כולל בשוודית (משימה מתישה).

נראה שהרבה מאוד שוודים (לפחטת בטוויטר) לא משתמשים בפלטפורמה ו/או לא היו מרוצים ממנה בפעם האחרונה שקנו בה (לרוב בין שנה לשנתיים).

בפינלנד מהתגובות שהיו נראה שהמצב זהה אם לא למטה מכך.

אשמח שתתייחס בחלק 3 גם לנושא ההשקעה שך החברה בשירות ללקוחות חוזרים.

במאמר הראשון ציטטת את ג'ף בזוס על הערך שהם נתנו ךמוכרים שעזר להם לעבור את איביי ועל כך שצריך לא לעשות טעויות אם רוצים להגיע למובילות שוק.

אגב 2,

לא יודע אם ראית או אתה מודע לכך,

המאמר שלך התחיל לרוץ בטוויטר בין כל מיני משקיעי CDON בעולם

תודה

שי